Távol állunk az euró bevezetésétől

Borús képet fest az EKB legfrissebb konvergenciajelentése az euróbevezetés előtt álló országokról.

Közzétette az Európai Központi Bank a legfrissebb konvergenciajelentését, amelyben a nem eurót használó EU-s országok konvergenciakritériumainak teljesülését vette górcső alá. A koronavírus és az energiaválság utóhatásai miatt a kritériumok többsége nem teljesül a régiós országokban, de régiós összehasonlításban Magyarország áll a legmesszebb a célok teljesülésétől.

Borús képet fest az EKB legfrissebb konvergenciajelentése az euróbevezetés előtt álló országokról. A kritériumok többsége nem teljesül a legtöbb ország esetében, és egyelőre messzinek tűnik az az időpont, amire elérhetővé válik az euró.

A VIZSGÁLT ORSZÁGOK KÖZÜL MAGYARORSZÁG ÁLL A LEGTÁVOLABB AZ EURÓ BEVEZETÉSÉTŐL, HISZEN ITT LÉNYEGÉBEN EGYETLENEGY KRITÉRIUM SEM TELJESÜL.

Azonban ez csak részben a vizsgált országok hibája, az elmúlt években több olyan esemény is történt, amely alapjaiban változtatta meg a makroökonómiai feltételeket, hiszen az orosz-ukrán háború, valamint az ennek nyomán kialakult energiaválság rányomta a bélyegét a régiós országok gazdasági teljesítményére is. A geopolitikai feszültségek hatására magasabb költségvetési hiány, alacsonyabb gazdasági növekedés és a korábbiakhoz képest sokkal volatilisebb árfolyampálya lett a következmény. Ráadásul a régiós országokról elmondható, hogy a munkaerőköltségek túl gyors ütemben növekedtek, ami veszélyeztetheti a versenyképességüket, valamint az energiaválság óta felépültek külső sérülékenységek is. Pozitívum viszont, hogy mindegyik ország erősen integrált az euróövezet gazdasági rendszerébe.

A tanulmány megemlíti, hogy a régiós országok különösen kitettek voltak a kedvezőtlen nemzetközi fejleményeknek, hiszen:

A termelés energiaintenzitása magasabb (feldolgozóipar és szállítmányozás) az euróövezethez képest, valamint az épületek és elektronikai eszközök energiahatékonysága is alacsonyabb.

A fogyasztási kosáron belül az energia és élelmiszer részesedése magasabb.

A régiós országok közül többen is jelentős kitettséggel rendelkeztek a háború előtt az orosz energia felé, így ezen országok sérülékenysége is magasabb volt.

A régiós országok mélyen integráltak a nemzetközi ellátási láncokba, ezért az ellátási láncokkal kapcsolatos problémák itt jobban éreztették a hatásukat.

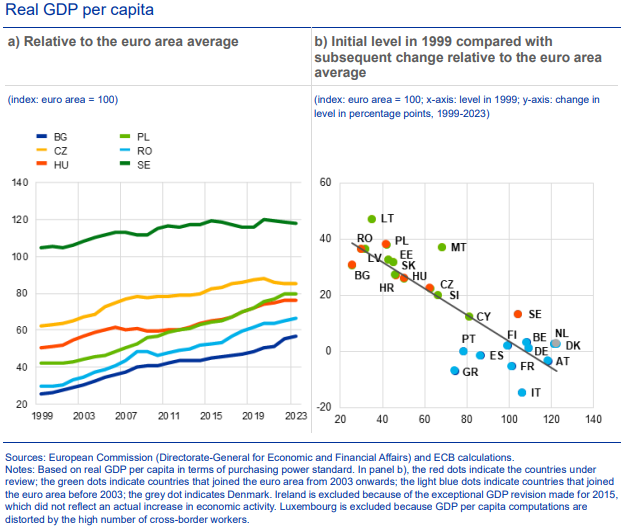

De az EKB kiemeli azt is, hogy a kedvezőtlenné váló nemzetközi környezet ellenére összességében a régióban a gazdasági felzárkózás (reálkonvergencia) 1999 óta töretlen, de szinte minden régiós ország esetében felfedezhetőek komoly makrogazdasági egyensúlytalanságok. A jegybank kiemeli azt is, hogy a külső körülmények csak részben magyarázzák a konvergencia hiányát, mivel több ország elmulasztott fontos lépéseket megtenni a csatlakozás érdekében.

Nézzük, mik is a fontosabb megállapítások az egyes országokról!

Magyarország – nagyon messze még az euró

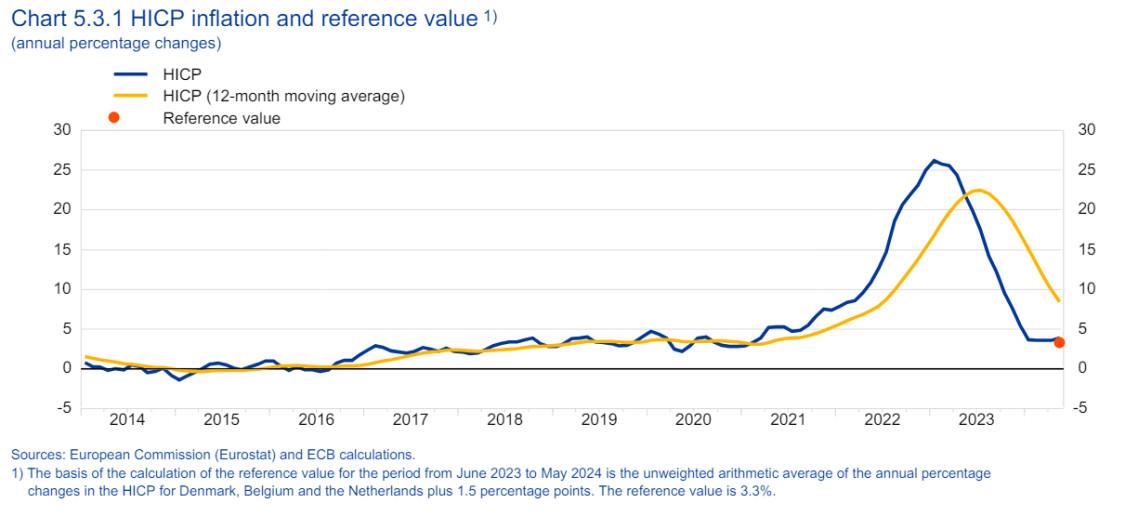

Az Európai Központi Bank külön értékeli az országokat, így Magyarországot is. Mindenekelőtt megállapították, hogy a magyar infláció nagyon messze van az euróbevezetéshez szükséges szinttől. 2024 májusában az EU-s módszertan szerint harmonizált infláció (HICP, ami kissé eltérhet a KSH által közölt fogyasztói árindextől) 12 havi átlaga 8,4% volt, ami messze meghaladja a referenciaértéknek tekinthető 3,3%-ot.

A magyar harmonizált infláció (kék vonal), ennek 12 havi átlaga (sárga vonal) és a referenciaérték (piros pont). Forrás: EKB.

Az EKB hozzáteszi, hogy a magyar infláció átlaga fokozatosan csökkenni fog a következő hónapokban a korábban végrehajtott monetáris szigorítás és az ellátási problémák enyhülése miatt. Ugyanakkor a feszes munkaerőpiac és a szolgáltató szektor visszatekintő árazása továbbra is felfelé ható nyomást gyakorol az inflációra. Az egységnyi munkaerőköltségek 34%-kal emelkedtek 2020 és 2023 között, ami messze meghaladja az eurózóna 9,5%-os növekedését. Az EKB értékelése szerint mindez kérdésessé teszi a magyar infláció konvergenciáját hosszabb távon.

Hacsak nem következik be a nominális devizaárfolyam felértékelődése, a magyar infláció vélhetően magasabban alakul majd, mint az eurózóna átlaga, a GDP/fő és az árszínvonal ugyanis még mindig az eurózóna-átlag alatt van.

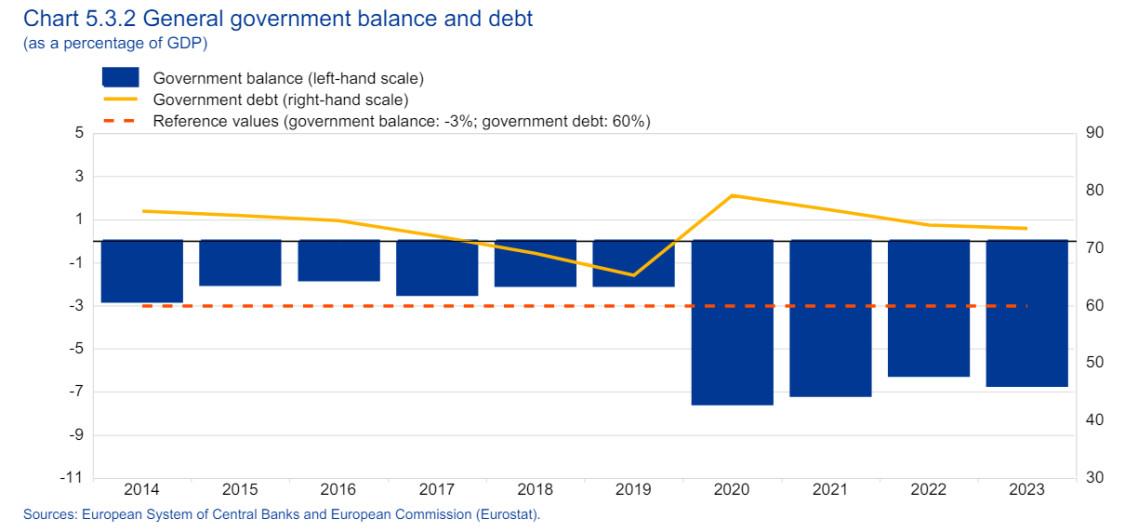

Emellett az Európai Bizottság júniusban azt is megállapította, hogy Magyarország nem teljesíti a Stabilitási és Növekedési Paktumban lefektetett deficit-kritériumokat, ezért júniusban határozott arról, hogy túlzott-deficit eljárás megindítását terjeszti elő a Tanácsnak, amely erről júliusban dönthet – hívja fel a figyelmet az EKB. A magyar költségvetési hiány 6,7% volt GDP-arányosan 2023-ban, jócskán meghaladva a 3%-os deficit-kritériumot. Akárcsak a 73,5%-os GDP-arányos államadósság, a referenciaérték ebben a mutatóban 60%. (Azt hozzá kell tenni, hogy az államadósság-kritériumot rugalmasabban kezeli az EKB: az érték lehet 60% felett, ha csökken.)

A GDP-arányos költségvetési deficit (kék oszlop, bal tengely) és a referenciaérték (piros szaggatott vonal). A sárga vonal a GDP-arányos államadósságrátát mutatja (jobb tengely). Forrás: EKB.

2022. június 20-tól 2024. június 19-ig tartó periódusban a forint árfolyama szabadon lebegett, és a forint jelentős volatilitást mutatott ugyanebben az időszakban, ám a 2022. június 19-i árfolyam nagyon közel volt a két évvel ezelőttihez képest. A Magyar Nemzeti Bank 2000 júniusában repóügyleti megállapodás (technikai értelemben ez egy rövidtávú hitelkeret) az Európai Központi Bankkal 4 ezermilliárd értékben. Ezt a keretet 2024 januárjában meghosszabbították – emlékeztet az EKB.

A 2023 júniusa és 2024 májusa közti referenciaidőszakban a hosszú távú kamat 6,8% volt átlagosan, az európai referenciaérték 4,8% volt. A magyar és az eurózón (súlyozott) átlaga közti kamatkülönbség a referenciaidőszak végére érezhetően csökkent, 3,7%-pontra. A tőkepiacok Magyarországon kisebbek és kevésbé fejlettek, mint az eurózónában.

Végül az Európai Központi Bank megjegyzi, hogy a magyar jogrendszerrel kapcsolatos feltételek nem teljesülnek, például a nemzeti bank függetlensége, a monetáris finanszírozás, az euró egységes írásmódja és az általános jogi integráció területén. Megállapítják, hogy az EU tagjaként Magyarországnak törekednie kell az Alapszerződésben foglalt jogi harmonizációra.

Érdemes megjegyzeni azt is, hogy a magyar kormány saját bevallása szerint egyelőre nem tartja időszerűnek az euró bevezetését, a Magyar Nemzeti Bank pedig évekkel ezelőtt kiadta saját kritériumrendszerét, amely szigorúbb feltételekhez kötötte az euró bevezetését. A magyar lakosság egyébként euró-párti, magas a közös deviza elfogadottsága.

HICP infláció a régiós országokban

Bulgária - majdnem megvan, de az infláció túl magas

Bulgáriában a 2024 májusában az éves átlagos infláció 5,1% volt, ami érdemeben meghaladja az euróövezet 3,3%-os HICP inflációját. A munkaerőköltség 27,4%-kal emelkedett 2020-2023 között, meghaladva az euróövezeti 9,5%-ot. Az EKB szerint kételyek merülnek fel arról, hogy a bolgár infláció hosszú távon konvergálhat az euróövezetihez, hiszen a felzárkózás hatására az inflációs pálya is tartósan valamivel magasabb lehet.

A költségvetési hiány 1,9% volt tavaly, míg a GDP-arányos államadósság 23,1%, ami jelentősen a 60%-os kritérium alatt van. Az ERM II. kritériumnak eleget tett az ország az elmúlt két évben. A kamatkonvergencia tekintetében is megfelelt Bulgária a feltételeknek, hiszen a hosszú távú kamatok az utóbbi egy évben 4%-on álltak, jóval a 4,8%-os referencia szint alatt. Az EKB megítélése szerint a jogharmonizáció tekintetében már eurózóna-érettnek számít.

Lengyelország - hosszú még az út

Lengyelországban a májusi infláció 6,1% volt, szemben az euróövezeti 3,3%-kal, így az inflációs kritérium itt sem teljesül és a munkaerőköltség is érdemben az euróövezetit meghaladóan emelkedett (22% vs. 9,5%). Az EKB szerint amennyiben a zloty nem erősödik, akkor a felzárkózási folyamat miatt az infláció tartósan magasabb lehet az euróövezethez képet.

Az Európai Bizottság megítélése szerint Lengyelország nem teljesítette a Stabilitási és Növekedési Paktumban foglalt feltételeket, hiszen a költségvetési hiány a GDP 5,1%-a volt. Az államadósság viszont csupán a GDP 49,6%-a. A magas költségvetési hiány miatt az Európai Bizottság javasolni fogja, hogy a lengyelek kerüljenek túlzott deficit eljárás alá.

Az árfolyamkritérium tekintetében Lengyelország nem tagja az ERM-II-nek és a zloty volatilitása - a nemzetközi események miatt - meglehetősen volatilis volt. A hosszú távú kamatok az elmúlt egy év átlagában 5,6%-on álltak, ami magasabb, mint a 4,8%-os referenciakritérium, ráadásul a tőkepiacok kisebbek és kevésbé fejlettek az euróövezethez képest.

Az EKB megítélése szerint a jogharmonizációval kapcsolatban is jelentős problémák vannak (jegybanki függetlenség, monetáris finanszírozás tiltása, és az Eurórendszer-be való jogi integráció hiányosságai).

Románia - nem holnap lesz euró

Az inflációs kritérium itt sem teljesül, hiszen az euróövezeti 3,3%-os inflációhoz képest 7,6% volt az infláció, míg a munkaerőköltség 26,7%-kal emelkedett, szemben az euróövezeti 9,5%-kal. A többi országhoz hasonlóan itt is a konvergencia miatt az inflációs különbségek egy része fennmaradhat.

Bálint Csaba, a Román Nemzeti Bank igazgatótanácsának tagja a Portfolio-nak adott interjújában elmondta, hogy Románia kapcsán nem az a kérdés, hogy bevezetik-e az eurót, hanem az, hogy mikor. A jegybankár elmondta, hogy az euróbevezetés legnagyobb akadálya jelenleg a túl nagy költségvetési hiány.

Románia jelenleg túlzott deficiteljárás alatt áll és az Európai Bizottság megítélése szerint az ország nem tette meg a szükséges lépéseket. A költségvetési hiány a GDP 6,6%-a volt, az államadósság a GDP 48,8%-a. Románia sem tagja az ERM-II-nek, viszont az árfolyam volatilitása meglehetősen alacsony volt.

A hosszú kamatok 6,4%-on álltak az elmúlt egy év átlagában ami meghaladja a 4,8%-os referenciaszintet. Ezentúl pedig problémát jelent az is, hogy a román tőkepiacok továbbra is alacsony fejlettségűek.

Lengyelországhoz hasonlóan itt is jelen vannak a jogharmonizációs problémák.

Devizaárfolyamok alakulása a régióban

Csehország - régen lehetett volna, most már kicsit dolgozni kell érte

Az országban az átlagos infláció az elmúlt 12 hónapban 6,3% volt, messze meghaladva az euróövezeti 3,3%-os értéket. Az EKB értékelése szerint az inflációs különbség a következő hónapokban tovább csökkenhet a restriktív monetáris politikának köszönhetően, azonban a munkaerőpiac továbbra is nagyon feszes.

A cseh költségvetési hiány a GDP 3,7%-a, míg az államadósság a GDP 44%-a, ami jelentősen a 60%-os küszöb alatt van és az ország nincs is túlzott deficit eljárás alatt.

Csehország esetében is igaz az, hogy az elmúlt két évben - geopolitikai okok miatt - meglehetősen nagy volatilitást mutatott.

A hosszú távú kamatok 4,2%-on álltak, ami alatta van a 4,8%-os kritériumnak, így a kamatkritérium is teljesül, ugyanakkor a román és lengyel jegybankhoz hasonlóan a jegybank törvény itt sem teljesen van összhangban az Uniós kritériumokkal.

Hosszú távú kamatok a régióban

Mik lehetnek a jövőbeli kihívások?

Ahhoz, hogy a jövőben is töretlenül folytatódhasson a reálkonvergencia, több potenciális kockázati tényezőt/strukturális változást is képesnek kell lenniük kezelnie a régiós országoknak az EKB megítélése szerint:

Változó és bizonytalan geopolitikai környezet, amely érdemben befolyásolhatja a kereskedelmi kapcsolatokat és a hosszú távú termelékenységi trendeket is.

Változó gazdaságszerkezet, ami abból fakad, hogy az országok a fejlődő országból fejlettekké válnak.

Tartósan fennmaradó munkaerőhiány és romló demográfiai folyamatok. Ebben a tekintetben különösen a magas képzettségű munkaerő kiáramlása jelent problémát.

A kormányzás, az intézmények és az üzleti környezet feltételeiben csak korlátozott előrelépés történt.